- Previdência Privada como Planejamento Educacional

- Conclusão

O maior benefício da Previdência Privada como Planejamento Educacional é permitir que os investimentos acumulados rendam ano após ano e, ao final do período, tenha-se um saldo acumulado maior do que o valor originalmente investido. Além disso, com a Previdência Privada minimiza-se a necessidade de financiamento estudantil (ex: FIES), que exigirá, após a formatura do aluno, o pagamento da dívida com correção monetária e juros.

Pílula de Conhecimento – Previdência Privada, Parte 03

Previdência Privada como Planejamento Educacional

Olá pessoal!

Eu sou a Tati, franqueada da Drs. protect e hoje vamos explicar como a Previdência Privada também pode ser útil no Planejamento Educacional!

Se você é um daqueles que preza pela educação e não gosta de perder dinheiro em juros, então essa Pílula de Conhecimento é pra você!

Se você preferir ver o mesmo conteúdo em vídeo, segue o link do nosso Canal do Youtube:

Vamos lá!!!

Acredito que todos nós temos o sonho de ver nossos filhos formados em uma boa faculdade, para que consigam arrumar bons empregos e seguirem suas vidas felizes e com boas oportunidades.

Mas sabemos que nem sempre isso é possível.

Cursos superiores cada dia mais caros, ofertas de empregos cada vez mais seletivas, economia quebrada…

Cada ano que passa se torna mais difícil ter a certeza de que teremos condições financeiras de bancar os estudos dos nossos filhos com tranquilidade quando chegar o momento.

Sabendo desse quadro crítico em nosso país, em 1999 o Governo Federal criou um programa chamado Fies, um Fundo de Financiamento ao Estudante do Ensino Superior.

Na verdade, é um programa bem legal!

A ideia é que o Governo empreste o dinheiro para eu pagar a mensalidade da minha Faculdade, durante o curso todo, e começo a pagar de volta só depois de eu me formar.

Ele pressupõe que depois de formada eu vou ter condições de arrumar um emprego e pagar a dívida!

PS: dependendo da minha renda familiar pode incidir juros ou não.

Infelizmente, sabemos que isso nem sempre é assim tão fácil…

Afinal, nem sempre é tão fácil arrumar um emprego logo depois de me formar e ainda sobrar algum dinheiro para pagar uma dívida.

No caso de eu ainda não estar empregada, eles ajudam e eu pago menos.

É um programa legal e que dá certo!

Maaaaas, porque eu vou assumir uma dívida (ou deixar que meu filho assuma) enquanto posso ter outras opções onde meu dinheiro ainda rende mais de 30% do valor investido?

Aqui na Previdência o sentido é exatamente o oposto: eu não terei uma dívida, terei lucro!

E nesse cenário, a Previdência Privada oferece dois caminhos:

- Previdência Privada Educacional, em nome do meu filho

- Previdência Privada, em meu nome na modalidade Resgate Total

No primeiro caminho, o segurado será meu filho, mesmo que menor de idade!

Posso escolher o quanto quero pagar e por quanto tempo!

Vamos supor que eu tenha uma filha de 10 anos chamada Laura!

Quero que Laura curse uma Faculdade, mas não tenho certeza se daqui 10 anos terei condições de assumir uma mensalidade de R$ 3 mil por 4 anos.

O que eu posso fazer?

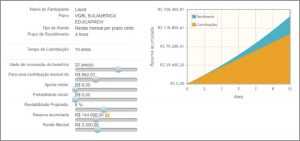

Olha esse exemplo em um de nossos parceiros:

Previdência Privada como Planejamento Educacional

Se por 10 anos eu pagar R$ 882 por mês reajustados pelo IPCA, terei pago ao final do período algo como R$ 105.840.

Passados esses 10 anos, minha filha Laura receberá uma renda mensal de R$ 3 mil, por 4 anos, para pagar a faculdade!

Fez as contas aí de cabeça???

Eu paguei pouco mais de R$ 105 mil e a Laura vai receber R$ 144 mil!

Não importa aqui se eu estou viva ou morta!

A Previdência foi feita para a Laura!

Bem legal, né?

O segundo caminho será fazer uma Previdência Privada em meu nome mesmo, na modalidade resgate total!

Vamos a um exemplo de um outro parceiro nosso: se eu investir R$ 886 reais (reajustado anualmente pelo IPCA) por 10 anos, ao final desse período poderei resgatar R$ 144 mil, o que também garantirá a mesma renda para que a Laura curse uma faculdade com mensalidade de R$ 3 mil reais por 4 anos!

Nesse exemplo, terei pago pouco mais de R$ 106 mil e resgatarei R$ 144 mil ao final dos 10 anos!

Importante ressaltar: em qualquer um dos dois casos, posso resgatar antecipadamente no caso de acontecer algum imprevisto, mas obviamente não terei a mesma rentabilidade!

Você sabia que a Previdência Privada também pode ser utilizada como ferramenta de Planejamento Sucessório?

Veja nosso blog post a respeito clicando aqui!

E nos dois exemplos, se eu morrer no meio do período de acumulação (ou seja, em menos de 10 anos no nosso exemplo), o Saldo da Provisão Matemática de Benefícios a Conceder será distribuído aos meus beneficiários, ou na falta de indicação destes, aos meus herdeiros legais.

Tudo que paguei até ali, corrigido até aquele momento, com a rentabilidade prevista na Provisão, vai para os meus beneficiários/herdeiros.

Não é mágica, não é loteria, não vou ficar rica com isso.

É planejamento financeiro!!

Conclusão

Sem dúvida o financiamento estudantil pelo FIES é uma linda ferramenta do Governo Federal para dar aquele impulso extra, no caso de impossibilidade do estudante arcar com as mensalidades do Ensino Superior.

Porém, além dos juros, dependendo do caso, ainda te amarra a uma dívida nada pequena!

A Previdência Privada como Planejamento Educacional vai gerar uma tranquilidade ao garantir que seu filho terá condições de se aperfeiçoar academicamente, abrindo muito mais portas para o seu futuro!

Ficou com algum dúvida?

Quer saber mais a respeito??

Manda ali nos comentários ou entre em contato, estamos sempre à disposição!

Abs e até a próxima!

Tati

Em constante movimento! Empresária e advogada sempre em busca de novos caminhos e desafios!