Olá, pessoal, eu sou o Richard, fundador da Rede de Franquias Drs. protect falando de Barueri, São Paulo. Hoje falaremos sobre como encontrar o melhor empréstimo pessoal!

Uma pesquisa de 2018 da ABEFIN, Associação Brasileira de Educadores Financeiros, demonstrou que 30% dos trabalhadores brasileiros estavam seriamente endividados no cheque especial ou cartão de crédito.

E outros 54% encontravam-se no limite, com dívidas também caras, dificuldades para economizar e poucos recursos guardados para uma emergência.

Se você, assim como eu, acha que neste pós-pandemia estes dados só devem ter piorado e gostaria de saber qual o melhor empréstimo pessoal para o seu contexto ou o da sua tia, então esta Pílula de Conhecimento é para você.

O que é um empréstimo pessoal e como ele funciona?

O empréstimo pessoal é uma modalidade de crédito que as pessoas pedem a instituições financeiras para diferentes finalidades, como quitar dívidas, arcar com despesas ou financiar algo.

Esse é um tipo de empréstimo mais flexível, exatamente por poder ser usado para razões variadas. Ou seja, não requer um fim específico, como financiamento de imóvel ou de automóveis, por exemplo.

É muito importante entender este conceito para saber qual é o melhor empréstimo pessoal.

O funcionamento dele é simples e segue as seguintes etapas:

- pedido do empréstimo: a pessoa faz a solicitação junto a uma instituição financeira, que pode ser via online, pessoalmente ou por telefone

- análise de crédito: a instituição financeira faz uma avaliação cuidadosa sobre a capacidade que a pessoa tem de arcar com as obrigações financeiras do empréstimo

- aprovação: caso a análise seja positiva, é feita a aprovação da linha de crédito por parte da instituição financeira e a pessoa recebe todas as informações, como prazo de pagamento, taxa de juros, etc.

- empréstimo concedido: a pessoa recebe o dinheiro em C/C e depois precisa realizar o pagamento do empréstimo para o banco, de acordo com o que foi definido no contrato

Talvez você se pergunte: “Tá, mas qual o melhor banco para liberar empréstimo??”

A resposta é: depende. Isso pode variar de uma pessoa para outra, mas é importante avaliar fatores como taxas de juros, reputação da instituição financeira, as condições para liberar o empréstimo, valor máximo que pode ser recebido, suporte ao cliente, entre outros.

Certo, agora como encontrar o melhor empréstimo pessoal? Falaremos sobre isso no tópico a seguir!

Como encontrar o melhor empréstimo pessoal?

Mesmo que a economia tenha voltado a níveis próximos aos da pré -pandemia e o desemprego tenha diminuído um pouco, ainda assim o contexto é de muito aperto financeiro nas empresas e nas famílias brasileiras.

Até por isso, é difícil imaginar que aquela fotografia de 2018 da pesquisa da ABEFIN tenha ficado com um colorido melhor.

Justamente por conta deste cenário duro, é importante entender qual o melhor Empréstimo Pessoal para o seu contexto e objetivos.

E como você sabe que nós gostamos de falar com base em fatos e não achismos, dá uma olhada aí embaixo.

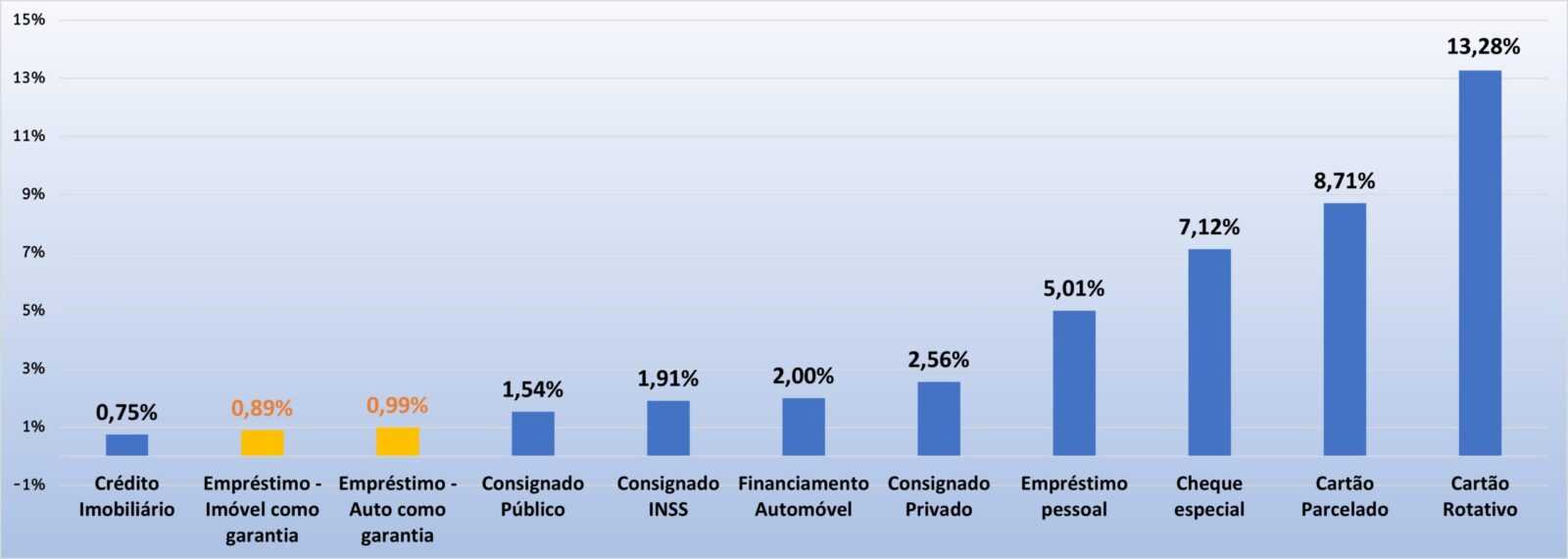

Segundo o Banco Central, essas são as taxas de juros mensais médias praticadas em cada modalidade de Empréstimo Pessoal em janeiro de 2022!

Ou seja, o Banco Central pega os dados informados por todos os bancos, instituições financeiras, fintechs etc. que atuam com cada uma dessas modalidades de empréstimo pessoal e faz uma média.

Então, por óbvio, você pode ter uma oferta de taxa de juros um pouco maior ou um pouco menor em cada uma dessas linhas de crédito, a depender da instituição com quem você está negociando.

Mas essa comparação nos ajuda bastante a entender quais os melhores caminhos que podemos tentar trilhar quando nos encontramos com uma dívida que atrapalha nossa vida. Assim, conseguimos entender qual é o melhor empréstimo pessoal.

Sinceramente, nosso blog post podia parar por aqui e você apenas olhar este gráfico para entender quais as modalidades que apresentam as menores taxas de juros e escolher aquela que pode ajudar você ou sua tia a sair de uma enrascada com as finanças pessoais.

Porém, dependendo do nosso contexto, nós não temos acesso a algumas dessas modalidades de Empréstimo Pessoal.

Ou não estamos em um momento favorável para acessar uma dessas modalidades, até pelo impacto que ela pode trazer à nossa vida pessoal e familiar.

E aí temos que, a partir dessa tabela comparativa, ver o que melhor se adapta ao nosso contexto e entender qual é o melhor empréstimo pessoal.

Entenda o crédito imobiliário

Por exemplo, o Crédito Imobiliário é, disparado, a modalidade de Empréstimo Pessoal com a menor taxa de todo o mercado, em média 0,75% de juros ao mês ou 9,33% de juros ao ano.

Com isso, você até pode pensar que ele é o melhor empréstimo pessoal, porém…

Ele não nos ajuda muito a sair de um buraco nas nossas contas, a não ser que seja um rombo financeiro gigantesco e eu esteja disposto a causar uma mudança relevante na minha vida familiar.

Eu teria que vender minha casa, usar parte da grana para pagar minha dívida atual e, caso eu não quisesse morar de aluguel, com a grana que sobrar comprar um imóvel bem menor do que aquele em que vivemos hoje.

OU usar essa grana que sobrar para dar entrada na compra de uma outra casa até equivalente à atual e financiar o restante do valor com o Crédito Imobiliário.

E se eu já levei 20 anos para pagar a minha casa atual, será que minha esposa vai gostar de encarar outra dívida desse tamanho?

Enfim, é um processo longo e desgastante que talvez não valha a pena, a não ser, como dissemos, que o rombo financeiro seja muito grande. Então, realmente, talvez ele não seja o melhor empréstimo pessoal.

Entenda o empréstimo pessoal com garantia

Por isso dizemos que o melhor empréstimo pessoal, quando se busca a menor taxa de juros ao devedor, é o empréstimo pessoal que tem como garantia real um bem específico.

Por exemplo, o empréstimo com garantia de veículo ou imóvel do devedor.

Mas você tem que ter um desses bens no seu nome!

No caso do Empréstimo Pessoal com o imóvel como garantia, a taxa de juros é a partir de 0,89% ao mês ou 11,22% ao ano.

E no caso do Empréstimo Pessoal com o carro como garantia, a taxa de juros é a partir de 0,99% ao mês ou 12,55% ao ano.

E por que a taxa de juros dessa modalidade de Empréstimo Pessoal é tão baixa assim, em tese até menor do que as do Consignado?

Ora, porque em caso de inadimplência o Auto ou o Imóvel do devedor será tomado pela instituição financeira ou fintech, o que diminui o risco e o prejuízo do credor.

Agora, tem um ponto importante aqui a ser observado: se o devedor precisa daquele automóvel para trabalhar ou o imóvel é a residência da família, muito cuidado ao oferecer estes patrimônios como garantias de um empréstimo, ok?

De repente, a taxa de juros menor atrai o interesse do devedor, mas a falta de um desses patrimônios pode prejudicar imensamente a sua família, então, fique de olho e tome uma decisão com muito cuidado!

Por outro lado, apesar desta modalidade ser o melhor Empréstimo Pessoal que tem no mercado, sua contratação tende a ser um pouco demorada.

Isso porque haverá a necessidade de registro de documentos em cartório e, até, uma vistoria para avaliação do bem, a depender dos processos da instituição financeira.

Mas do início ao fim do processo, não deve demorar mais do que 30-45 dias para você ter o dindin na mão.

Ah, e só pra deixar bem claro: veja que falamos ali em cima de “taxas de juros a partir de”, ou seja, essa taxa vai depender da análise de crédito e de perfil que a instituição financeira ou fintech fizer na hora H.

Se eu, Richard, tenho pendências no mercado, se o meu carrão ou casa já está meio desgastado ou até com avarias etc., talvez a taxa oferecida seja um pouco maior do que aquela que mencionamos há pouco, ok?

Mas, sem dúvidas, essa modalidade é a melhor do empréstimo pessoal.

Entenda o empréstimo consignado

Agora, se eu não quero passar perto de mexer com o meu patrimônio ou se ainda nem tenho esse patrimônio, aí temos aquela modalidade de Empréstimo Pessoal que todos querem por costumeiramente oferecer uma das menores taxas de juros do mercado, não é?

Isso mesmo, é o Empréstimo Consignado.

Sempre que ouvimos o nome Empréstimo Consignado, a primeira imagem que nos vêm à mente são os empréstimos direcionados a aposentados, pensionistas e funcionários públicos, os famosos Consignado Público e o Consignado INSS.

Mas tem uma outra vertente parecida que o mercado chama de Empréstimo Consignado Privado, que é o crédito concedido a trabalhadores CLT através de uma parceria entre uma empresa e uma instituição financeira.

Seja qual for o Consignado, fato é que as taxas de juros são menores porque o risco de inadimplência é muito menor, uma vez que quem emprestou o dinheiro desconta as parcelas diretamente da Folha de Pagamento ou do benefício da Previdência do devedor.

Olha lá na tabela:

- o Consignado para funcionários públicos tem uma taxa de juros média de 1,54% ao mês ou 20,06% ao ano

- o Consignado para aposentados do INSS tem uma taxa de juros média de 1,91% ao mês ou 25,52 % ao ano

- e o Consignado Privado tem uma taxa de juros média de 2,56% ao mês ou 35,47% ao ano

E a contratação e a liberação do dindin é quase que automática, super rápido mesmo.

O único detalhe aqui é que a parcela mensal a ser descontada do devedor não pode ultrapassar 30% do benefício ou salário líquido a receber.

Porém, esta modalidade de Empréstimo Pessoal, como já ficou claro na sua definição, não é acessível a todos nós, reles mortais, certo?

Uma alternativa é fazer uso do Financiamento Auto, que tem em média 2,00% de juros ao mês ou 26,86% de juros ao ano.

É um caminho meio triste, mas bem rápido e viável na hora do aperto.

Ainda assim, eu precisaria vender meu carrão, usar parte da grana para pagar minhas dívidas e fazer um Financiamento Auto para adquirir um carro mais simples e/ou mais usado.

Agora, se eu não quero ver meu patrimônio diminuir, vendendo minha casa ou carro e adquirindo uma casa menor ou um carro mais usado…

…E se eu não tenho acesso ao Crédito Consignado por não ser pensionista, funcionário público ou se a empresa em que trabalho não tem esse convênio médico com uma instituição financeira, o que fazer?

Sem dúvida há outras modalidades de Empréstimo Pessoal, porém nelas encontraremos no mercado taxas beeeem piores.

Então, prepare seu estômago!

Entenda o empréstimo pessoal no banco

O Empréstimo Pessoal no Banco é o mais conhecido: temos que ajoelhar no milho lá na agência do banco em que temos conta corrente há anos e pedir a ajuda do Gerente.

Como o banco já nos conhece, tem até cópia dos nossos documentos, sabe quanto movimentamos na C/C e tal, as coisas tendem a ser bem rápidas.

Mas a taxa de juros não costuma ser das mais convidativas, veja lá: taxa de juros média de 5,01% ao mês ou 79,81% ao ano.

Simplesmente, MAIS DO QUE O DOBRO dos juros cobrados no melhor Empréstimo Pessoal que é o com garantia real de Auto ou Imóvel ou mesmo do Empréstimo Consignado!

Por sinal, você pode até se lembrar de outros dois tipos de Empréstimo Pessoal que se encontra facilmente por aí: antecipação do 13º salário e antecipação da restituição do Imposto de Renda.

Eles até oferecem taxas de juros médias atrativas, a partir de 1,43% ao mês ou 18,58% ao ano, mas façamos dois lembretes:

No fim de ano nós costumamos gastar um dinheirinho bom com as festas e o 13º salário que receberíamos será automaticamente utilizado para pagar o empréstimo

e se a sua restituição do IR for menor do que a prevista, você pode ter um problema para pagar o empréstimo, certo?

Seja como for, os valores que poderão ser antecipados também não serão tão grandes, pois serão correspondentes ao tamanho do seu 13º salário ou da sua restituição de IR, que no Brasil, vamos combinar, poucas pessoas têm, não é?

Como lidar com as maiores taxas de juros

Sinceramente, não vou nem me alongar nas piores modalidades de Empréstimo Pessoal existentes e que eu só faria uso se não tivesse nenhuma outra alternativa na vida: cheque especial e cartão de crédito!

E por que elas são piores?

Porque apesar de ambas as alternativas já serem previamente aprovadas quando do nosso cadastro junto a uma instituição financeira, as taxas de juros aplicadas são as maiores de todo o mercado.

Mas, em uma extrema emergência, pode ser que sejamos levados a nos endividar assim.

O que fazer nesse cenário?

Ataque sua emergência com este tipo de Empréstimo Pessoal e, assim que possível, busque alternativas para trocar esta dívida por uma outra das que mencionamos antes e que ofereça condições melhores.

Se preferir, confira nosso conteúdo sobre Empréstimo Pessoal no YouTube:

Como solicitar um empréstimo pessoal online?

Para facilitar ainda mais a vida do empreendedor, existe a modalidade de empréstimo pessoal online.

Como você já sabe qual é o melhor empréstimo pessoal, basta procurar um local confiável e que possua taxa de juros adequada para a sua realidade financeira.

É muito importante que a empresa escolhida seja séria, porque você irá fornecer dados pessoais e lidar com quantias financeiras.

Assim que encontrar a empresa online, só é preciso seguir as orientações, que muitas vezes envolvem criar um cadastro, preencher um perfil de crédito, fazer uma simulação e depois solicitar o empréstimo por meio de um formulário.

Lembre-se de pedir pelo melhor empréstimo pessoal para a sua realidade, com base em tudo que explicamos.

Com o formulário, a instituição financeira consegue realizar todas as etapas de avaliação e até a aprovação do crédito, se for aplicável.

Como a Drs. protect pode te ajudar!

Nós, da Drs. protect, contamos com a parceria das melhores instituições de mercado, que oferecem condições e custos que cabem no seu bolso.

Além disso, são instituições extremamente confiáveis e que oferecem o melhor empréstimo pessoal do mercado.

Com isso, conseguimos facilitar a vida do empreendedor e oferecer soluções criativas para problemas latentes do dia a dia.

Conheça as soluções da Drs. protect e tenha acesso ao melhor empréstimo pessoal!

Conclusão

Bom, como você viu, o melhor Empréstimo Pessoal, com as menores taxas ao devedor é o com garantia real de Automóvel ou Imóvel.

Esta modalidade de Empréstimo Pessoal tem taxas de juros menores ou equivalentes às taxas de juros do Empréstimo Consignado, seja ele um Consignado Público, Consignado INSS ou Consignado Privado.

Mas, como só funciona para quem tem um destes patrimônios, trouxemos e mostramos outras várias alternativas de Empréstimo Pessoal como formas de se sair de uma situação financeira desagradável.

Seja qual a situação financeira da sua tia ou a sua própria, analise, investigue e tenha certeza que não há alternativas adequadas para a sua necessidade e contexto.

Ficou com alguma dúvida sobre qual é o melhor empréstimo pessoal?

Maaaaaaanda ela ali nos comentários que uma Dra. ou Dr. protect lhe ajudará!

Abs e até a próxima,

Richard

Eterno aprendiz, a experiência em mercados diferentes (Seguros, Linha Branca, gestão de Shopping Center, Banco de Investimento) traz cores e significados diferentes.

Cofounder da Drs. protect, seu desafio é a busca incessante pelos remédios certos que aliviem o Caixa das PMEs, como o Empréstimo a colaboradores sem custos e o Plano de Saúde Empresarial ideal para cada contexto.