Coparticipação É O Mais Comum

- Afinal, o que é esse tal de Fator Moderador (ex: Coparticipação)?

- Tá, e o que a minha empresa ganha com isso?

- Me dê exemplos, ó raios!

- E vale a pena um Plano de Saúde COM Coparticipação para a minha empresa ou família?

- Empresa com 30 ou mais colaboradores

- Empresas com 29 ou menos colaboradores

- Indivíduos e famílias

- Parece tudo legal, mas faça contas e não caia em armadilhas!

- Conclusão: o que é fator moderador e como se aproveitar dele

Fator moderador em Planos de Saúde é uma forma de “moderar” ou “conter dentro de limites” a utilização dos planos pelos seus clientes. O fator moderador mais conhecido é a Coparticipação.

A Coparticipação, por outro lado, é um valor percentual ou fixo em R$ que o cliente do Plano de Saúde paga a cada evento realizado (consulta, exame, procedimento ou internação).

Segundo uma pesquisa do Datafolha na capital paulista, apenas a casa própria é considerada mais importante do que o Plano de Saúde para se viver bem!

Dada a pandemia com a qual ainda vivemos e as dificuldades que o SUS oferece aos brasileiros para marcar uma simples consulta, esta é uma realidade que fica apenas mais evidente, não é mesmo?

Justamente por este contexto, entender as regras dos Planos de Saúde e seus detalhes torna-se uma necessidade ainda mais importante para que não se caia em alguma armadilha ou para que se tome a melhor decisão possível.

E uma dessas possíveis armadilhas ou decisões erradas tem muita a ver com o tema deste texto: fator moderador.

Afinal, muitas pessoas nos questionam sobre o que é fator moderador em Plano de Saúde Amil, GNDI, Hapvida, Unimed, Sul América, Bradesco, Vitallis, Ameplan etc..

Outras tantas nos perguntam o que é Plano de Saúde com Coparticipação, uma forma diferente e menos requintada de se fazer a mesma pergunta, até porque a Coparticipação é o fator moderador mais utilizado (o outro fator moderador, a franquia, quase não é utilizada nos Planos de Saúde).

Acompanhe o restante deste texto, pois aqui traremos luz a este interessante tema e responderemos a todas as suas dúvidas.

Ah, mas se preferir assistir ao vídeo deste conteúdo, é só acompanhar logo aqui embaixo!

Afinal, o que é esse tal de Fator Moderador (ex: Coparticipação)?

Em poucas palavras, é uma forma das operadoras e seguradoras de Saúde tentarem diminuir as utilizações ditas indevidas (*) dos Planos de Saúde.

Como elas fazem isso?

Colocando pequenas taxas a serem pagas pelo cliente a cada evento realizado (exemplo: consulta médica ou exame), incentivando a utilização do Plano de Saúde da forma mais correta possível.

Essas taxas adicionais são normalmente chamadas de Coparticipação e podem ser um percentual do valor do evento utilizado ou um valor fixo em reais pago a cada tipo de evento realizado.

E essas taxas são chamadas de Coparticipação porque é uma forma do cliente “participar” do custo daquele evento.

Por outro lado, a Coparticipação também “força” os fornecedores e parceiros das operadoras e seguradoras a serem mais transparentes.

Por exemplo, se você tem a figura da Coparticipação no seu Plano de Saúde, será que você não questionará o médico quanto a todos os exames que ele pediu para avaliar porque você tem dor de cabeça frequente?

Ao mesmo tempo, quando a fatura do Plano de Saúde chegar na sua casa e você ver as cobranças dos exames solicitados, será que você não avaliará se todos aqueles exames foram realmente feitos?

Aposto que sim!

Aliás, as operadoras de Saúde não só apostam, elas sabem que este maior controle de custos por parte dos clientes acaba naturalmente acontecendo.

O cliente, assim, acaba servindo como órgão fiscalizador dos custos enviados por médicos, clínicas e laboratórios e isso, por si só, acaba inibindo ou minimizando eventuais erros de lançamento de despesas ou de fraudes por parte desses parceiros das operadoras de Saúde.

(*) exemplo de utilização “indevida”: por qualquer necessidade ir ao Pronto Socorro, que costuma ser o tipo de atendimento mais caro, aumentando a Sinistralidade e os custos para as operadoras/seguradoras e, consequentemente, o preço do Plano de Saúde!

Colocamos a palavra indevida entre aspas de propósito, pois todo produto que contratamos é para ser utilizado, certo?

Pronto, aposto que você nunca mais se esquecerá o que é o tal de fator moderador ou Coparticipação!

Mas, aí, nesse momento você deve estar se perguntando…

…tá, e o que a minha empresa ganha com isso?

Elementar, meu caro Watson: preços mais em conta!

Se a Coparticipação é uma forma de “conter dentro de limites” a utilização dos Planos de Saúde, o objetivo final deste controle é fazer com que os Preços dos planos COM Coparticipação sejam mais baratos do que os preços dos planos SEM Coparticipação.

Simples matemática, pois não?

Quanto menor a utilização dos Planos de Saúde, menor os custos das operadoras e seguradoras de Saúde com hospitais, médicos, laboratórios etc. e, portanto, menor o Preço dos planos COM Coparticipação.

Na prática, quase toda operadora e seguradora de Saúde oferece os mesmos Planos de Saúde com e sem a Coparticipação.

Resultado: os Planos de Saúde com Coparticipação são de 10% a até 35% mais baratos do que os mesmos Planos de Saúde sem Coparticipação.

Tá bom pra você essa possível diminuição no investimento mensal em Planos de Saúde para a sua empresa?

Ah, e eu mencionei “sua empresa” aqui, mas Planos de Saúde com Coparticipação não são apenas oferecidos para empresas, mas também para indivíduos e famílias (Planos de Saúde por Adesão)!

Quer saber qual o Plano de Saúde mais barato para a sua empresa, para o seu contexto?

Veja nosso blog post a respeito clicando aqui!

Me dê exemplos, ó raios!

Calma, não se desespere, ó pá.

Aqui deste lado do Atlântico também não gostamos de enrolação.

Então, peguemos um exemplo prático de uma operadora de Saúde com forte atuação no RJ, SP e que recentemente aumentou sua presença em MG, PR e SC.

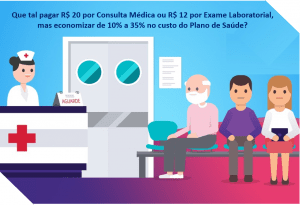

O preço de um dos planos de entrada SEM Coparticipação dessa operadora para uma pessoa de 22 anos moradora de São Paulo, SP, é de R$ 192,04.

O preço desse mesmo plano COM Coparticipação vai para R$ 125,38, uma redução de 35%.

E quanto seria a Coparticipação do cliente no caso, por exemplo, dele fazer uma consulta com um Clínico Geral?

Apenas R$ 20,00!

Outros valores de Coparticipação do plano de saúde em questão:

-

- Exames simples (sangue, urina, ultrassonografia simples): R$ 12,00

- Exames especiais (tomografia, ressonância, hemodiálise etc.): R$ 25,00

- Pronto Socorro: R$ 35,00

- Internações: R$ 200,00

Interessante, não é?

Percebe que com uma pequena participação em cada evento realizado pelo cliente acaba tendo uma economia mensal relevante?

No caso acima, pouco mais de R$ 66 mensais são economizados ou R$ 799,92 no ano!

O que você acha, a economia acima não é tãããããão relevante?

Então multiplique a economia anual calculada pela quantidade de colaboradores da sua empresa.

A conta muda de figura, não é?

Mas se ainda não estiver convencido, acrescente mais um ingrediente na salada: os atendimentos realizados nas unidades próprias de algumas operadoras de Saúde NÃO possuem cobrança de Coparticipação!

Ou seja, o cliente pode marcar consultar nas unidades de atendimento das operadoras e não receber nenhuma despesa por este atendimento!

Se as coisas começam a fazer sentido, você agora deve estar se perguntado o abaixo.

E vale a pena um Plano de Saúde COM comparticipação para a minha empresa ou família?

Exemplo prático de funcionamento da Coparticipação em Planos de Saúde

Como estou inspirado por ares lusitanos, usarei uma frase de um dos mais famosos poetas portugueses, Fernando Pessoa, para responder a esta pergunta: tudo vale a pena se a alma não é pequena!

Calma, foi apenas uma brincadeira, não me agrida verbalmente antes que eu explique.

Comecemos com fatos: atualmente, mais de 50% dos Planos de Saúde vendidos são COM Coparticipação!

Ou seja, você e sua empresa não estarão entrando em algo pouco experimentado no mercado.

Agora, para saber se vale a pena realmente fazer a troca de um Plano de Saúde SEM Coparticipação para outro COM Coparticipação para a sua empresa, tem que se entender direitinho o contexto da sua empresa e fazer conta!

Para uma empresa com 30 ou mais colaboradores, o mais provável é que esta troca de planos acabe por ser financeiramente benéfica.

Por que?

Porque a implantação da Coparticipação vai imediatamente reduzir o preço do Plano de Saúde.

Além disso, a Coparticipação também tende a diminuir a utilização do Plano de Saúde (Sinistralidade) a partir de sua implantação. Como em apólices para empresas desse porte a operadora analisa a Sinistralidade específica da empresa, tende-se a ter uma necessidade também menor de reajustar o preço do plano a cada vencimento (anual ou bianual) da apólice.

Porém, no ato da implantação da Coparticipação, você, gestor ou empresário, tem que avaliar qual será o impacto no nível de reclamação da equipe de colaboradores. Afinal, depois de anos sem ter este custo, os colaboradores podem não ficar tão entusiasmados com essa nova despesa que eles passarão a pagar via desconto em Folha de Pagamento, certo?

Dica importante: uma alternativa a se avaliar é a empresa pagar pela Coparticipação dos seus colaboradores!

Calma, não fiquei maluco.

É isso mesmo o que você leu.

Na hora de fazer conta, a empresa pode perceber que a redução mensal no preço do Plano de Saúde é tão grande que mesmo ela pagando as despesas de Coparticipação dos colaboradores, ela economizará um valor relevante.

Melhor dos mundos: a empresa diminui sua despesa mensal com Planos de Saúde e não impacta a moral da equipe!

Já para empresas que possuem entre 02 e 29 colaboradores (PME), o benefício financeiro tende a ser apenas na troca por um Plano COM Coparticipação.

E o motivo é que estas apólices com esta quantidade de beneficiários não têm avaliação específica da Sinistralidade da empresa, mas sim de tooooda a carteira deste porte de empresa da operadora de Saúde.

Por fim, para pessoas com Planos de Saúde contratados via adesão (individuais ou familiares), vale a mesma lógica do entendimento para as PMEs com até 29 colaboradores, ou seja, o benefício financeiro tende a acontecer apenas no ato da troca por um Plano COM Coparticipação.

Alguns dizem que os reajustes dos Planos de Saúde COM Coparticipação tendem sempre a ser menores do que os reajustes dos planos SEM Coparticipação.

Motivo: como todos os clientes destes planos acabam pagando a cada evento realizado, todos acabam usando de forma consciente o plano e reduzindo o reajuste de toda a carteira.

Mas, particularmente, eu não aceitaria isto como um fato da natureza, ok?

Isto posto e dado que estamos falando de um plano de uso familiar, entenda qual o seu momento de vida e qual tem sido a sua utilização do Plano de Saúde nos últimos 12 ou 24 meses.

E faça a conta para saber se o ganho financeiro mensal valerá a pena.

Parece tudo legal, mas faça contas e não caia em armadilhas!

Os Planos COM Coparticipação, definitivamente, podem trazer um ganho financeiro para sua empresa ou sua família, só não caia na empolgação e faça esta opção sem avaliar todas as opções existentes.

Como falamos lááááá no começo, há Planos de Saúde COM Coparticipação que pressupõem a participação do usuário como um percentual do valor do evento realizado (em regra, de 10% a 30%) e Planos em que a participação seja um valor fixo em reais a cada evento.

Particularmente, creio que o valor fixo em reais por evento seja mais vantajoso e claro do que você pode ter de despesa futura! Mas, dadas as opções na mesa, avalie com seu consultor o que pode ser mais vantajoso para você ou seus colaboradores.

Um outro detalhe importante é que muito Planos COM Coparticipação estabelecem limites máximos pagos pelo cliente por mês. No caso que citamos anteriormente, naquele Plano de Saúde em São Paulo, o limite máximo de Coparticipação pago é de R$ 60,00/mês – a não ser no caso de uma internação.

Ou seja, o cliente precisaria ir a 6 consultas em um mês para pagar este limite…é muita utilização, não?

O que nos leva a outro ponto importante: um Plano de Saúde COM Coparticipação para pessoas que fazem muita fisioterapia, exames ou possuam doenças crônicas tende a NÃO SER vantajoso. Idem para o Plano de Saúde familiar de um casal que possua crianças com menos de 10 anos de idade, que tendem a ir mais a médicos e fazer exames do que um jovem de 20 anos.

Por isso, insisto: faça uma análise do seu contexto, faça contas mesmo e veja quanto você pode, realmente, economizar!

Conclusão: o que é fator moderador ou como se aproveitar dele

Pelo o que temos praticado com nossos clientes, o uso da Coparticipação pode, sim, trazer valiosos ganhos financeiros.

Mas desde que se faça a correta análise dos Planos de Saúde disponíveis na localidade e o contexto da sua empresa ou família.

Se você ainda tiver alguma dificuldade no entendimento da Coparticipação e em como buscar o Plano de Saúde ideal para o contexto da sua empresa, fale com um Dr. protect, especialista na Saúde (financeira) das empresas de pequeno e médio porte.

Será um enorme prazer lhe ajudar =)

E, claro, se quiser compartilhar sua experiência e as dificuldades e facilidades que encontrou na busca pelo Plano de Saúde ideal para a sua empresa, deixe seus comentário ali embaixo.

Eterno aprendiz, a experiência em mercados diferentes (Seguros, Linha Branca, gestão de Shopping Center, Banco de Investimento) traz cores e significados diferentes.

Cofounder da Drs. protect, seu desafio é a busca incessante pelos remédios certos que aliviem o Caixa das PMEs, como o Empréstimo a colaboradores sem custos e o Plano de Saúde Empresarial ideal para cada contexto.