- Coparticipação SulAmérica: como funciona?

- Conclusão

A Coparticipação SulAmérica é uma forma de controlar a frequência de utilização de um dos melhores e mais reconhecidos Planos de Saúde do Brasil e, como consequência, diminuir seus preços. Ainda assim, como os valores a serem pagos pelo Segurado a cada evento como um percentual do custo deste evento para a própria SulAmérica, fica um pouco mais difícil avaliar a economia que se pode efetivamente obter ao contratar esta modalidade de contratação do Plano de Saúde.

Olá, eu sou o Richard, fundador da rede de Franquias Drs. protect falando de Barueri, São Paulo.

Você já deve saber que segundo a ANS, Agência Nacional de Saúde Suplementar, hoje pouco mais da metade dos Planos de Saúde contratados são com a tal da Coparticipação, não importa se o plano é Individual, Familiar, por Adesão ou Empresarial.

Mas alguns Planos de Saúde cobram a Coparticipação como um valor fixo em reais por procedimento feito, outros Planos de Saúde definem um percentual do custo do evento e outros, ainda, fazem uma mistura desses formatos, dificultando um pouco o entendimento do funcionamento da Copart.

Se você também tem essas dúvidas e quer saber como funciona a Coparticipação SulAmérica, considerado um dos melhores Planos de Saúde do Brasil, então este conteúdo é para você.

Se você preferir ver o mesmo conteúdo em vídeo, segue o link do nosso Canal do Youtube:

Coparticipação SulAmérica: como funciona?

Vamos hoje falar do funcionamento da Coparticipação SulAmérica, um dos maiores, mais conhecidos e respeitados Planos de Saúde no Brasil.

Peguemos como exemplo um Plano de Saúde SulAmérica para um grupo familiar com as mesmas idades da minha família: 46 anos, 38 anos, 13 anos e 10 anos.

Por óbvio, poderíamos tentar contratar um Plano de Saúde familiar, mas, como sempre falamos, este é um tipo de produto que a SulAmérica não comercializa, assim como a maior parte das grandes Seguradoras e Operadoras de Saúde.

Uma outra alternativa seria um Plano de Saúde por Adesão, certo?

Mas este é um produto bem mais caro do que os Planos de Saúde empresariais e não oferecem o conforto de ter Reajuste anual definido anualmente pela ANS, então vamos focar nossa análise em um Plano de Saúde Empresarial mesmo, ok?

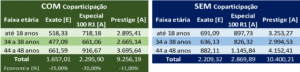

Dá uma olhada nos preços de alguns Planos de Saúde SulAmérica COM e SEM Coparticipação.

Tabela de Preços dos Planos de Saúde SulAmérica: Com e Sem Coparticipação

O valor do plano Especial 100 R1 com 4 beneficiários para este grupo é de R$ 2.295,90 COM Coparticipação de 30% e de R$ 2.869,89 SEM Coparticipação, valores estes para acomodação Apartamento, isto é, com quartos individuais em caso de internação hospitalar.

Ou seja, este plano COM Coparticipação para este grupo, contratado pelo CNPJ da minha empresa sediada em Barueri, grande São Paulo, custa 20% menos do que o mesmo plano SEM Coparticipação.

Perceba que no Plano de Saúde Exato, um plano do tipo Enfermaria, mais enxuto, com menor rede de atendimento e também mais barato, essa economia do Plano de Saúde SulAmérica COM Copart é de 25% vs o mesmo plano Exato SEM Copart.

E no Plano de Saúde Prestige, plano mais completo e que possui níveis de reembolso bem maiores, essa economia do Plano de Saúde SulAmérica COM Copart é de apenas 11% vs o mesmo plano Prestige SEM Copart.

Ah, e só para citar: percebeu que o custo desse plano Especial R1 sem Copart é quase o mesmo valor do plano Exato com Copart?

Pois é, a SulAmérica tende a oferecer Planos de Saúde mais caros do que o de outras Operadoras, mas também porque a Rede de Atendimento costuma ser boa e o atendimento deles é excelente.

Esse plano Especial 100 R1, por exemplo, é um plano bem completo e tem acesso a quase todos os bons hospitais da grande São Paulo, com exceção dos hospitais Sírio Libanês e Einstein, talvez os melhores que há na capital paulista.

Então, o plano é caro, mas tem seus benefícios, certo?

Agora, como sempre falamos, um Plano de Saúde COM Coparticipação só não deve ser uma boa alternativa, por exemplo, para pessoas que possuem doenças crônicas ou que planejam ter filhos, visto que em ambos os casos as famílias com certeza farão uso frequente de consultas médicas e exames.

Mesmo no contexto de outras Operadoras de Saúde em que os Planos de Saúde COM Coparticipação são até 40% mais baratos do que os mesmos planos sem Comparticipação, essas famílias que fazem uso mais frequente do Plano de Saúde devem fazer a conta na ponta do lápis para saber se este caminho faz sentido financeiro para elas.

Já para empresas com mais colaboradores, a modalidade de contratação com Copart tem sido regra, especialmente em tempos de (ainda) pandemia e da necessidade (ainda maior) de redução de custos.

Enfim, este meu grupo familiar economizaria quase R$ 600mês ou, na ponta do lápis, R$ 6.887,88 por ano se eu optasse pelo Plano de Saúde SulAmérica Especial 100 R1 COM Coparticipação.

O que você acha, é uma boa economia ou não?

Mas para saber se este plano com Copart vale MESMO a pena para o seu contexto, precisamos entender o funcionamento e as regras de cobrança da Coparticipação SulAmérica, certo?

Então, dá uma olhada na tabela aí embaixo.

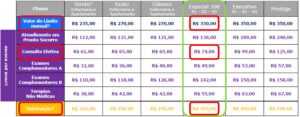

Valores de Coparticipação dos Planos de Saúde SulAmérica

Essa tabela mostra o valor da Coparticipação dos Planos de Saúde da SulAmérica por tipo de evento realizado dentro da Rede de Atendimento referenciada.

Por exemplo, uma consulta agendada em consultório médico tem uma Coparticipação de 30% com um Limite por Evento de R$ 74.

Ficou confuso?

Faça de conta que eu sou o segurado deste plano e fiz uma consulta com um Cardiologista Fulano e com um Dermatologista Sicrano no mesmo mês.

A consulta com o Dermatologista Sicrano tem um custo para a SulAmérica de R$ 120 vezes 30%, o que significa que eu teria que desembolsar R$ 36 de Copart.

Já a consulta com este Cardiologista Fulano tem um custo para a SulAmérica de, por exemplo, R$ 300 vezes 30%, o que significa que eu teria que desembolsar R$ 90 de Copart.

Porém, este meu plano tem um Limite por Evento da Coparticipação para consultas eletivas no valor de R$ 74 por consulta.

Ou seja, o valor da Copart da consulta com o Cardiologista seria igual a este Limite por Evento de R$ 74 e não os R$ 90 calculados.

Assim, neste mês que citei eu desembolsaria R$ 74 de Copart da consulta com o Cardiologista + R$ 36 de Copart da consulta com o Dermatologista, ou seja, R$ 110, certo?

E essa mesma lógica de percentual da Coparticipação e seu Limite por Evento serve para todos os eventos que ocorram a cada mês.

Sejam estes itens Consultas, Exames Complementares, Atendimentos em Pronto Socorro ou Terapias não médicas.

Vamos agora dar uma olhada na Copart de Exames!

Exames Complementares do tipo A, mais básicos e simples, têm uma Coparticipação de 30% e Limite por Evento de R$ 49.

Exames Complementares do tipo B, mais complexos, têm uma Coparticipação de 30% e Limite por Evento de R$ 142.

Então, se eu, segurado, tiver que fazer em determinado mês 2 exames mais básicos e 1 Exame mais complexo, o máximo que pagarei de Copart naquele mês por estes exames é de 2 vezes R$ 49 + R$ 142, ou seja, R$ 240.

E eu digo o máximo porque nem todo laboratório credenciado a este meu Plano de Saúde SulAmérica cobrará por cada exame o valor máximo do Limite por Evento.

Quer alguns exemplos dos Exames complementares dos tipos A e B?

Exames do Tipo A são os mais simples e corriqueiros: hemograma, triglicerídeos, colesterol, fezes etc..

Exames do Tipo B são os mais complexos: endoscopia, eletroencefalograma, broncoscopia.

Existem centenas e centenas de tipos de exames, ainda assim importante entender e exemplificar para entendermos o funcionamento.

Já Terapias não médicas, como sessões de Fisioterapia, Psicoterapia, Fonoaudiologia e Nutrição, têm uma Coparticipação de 30% e um Limite por Evento de R$ 55.

Por fim, uma ida ao Pronto Socorro tem um Limite por Evento de R$ 138.

A Coparticipação GNDI é diferente: valor fixo em R$ por evento realizado e um teto máximo de Copart em R$ por mês!

Veja nosso blog post a respeito clicando aqui!

Agora, lembra que falei sobre um Plano de Saúde COM Coparticipação talvez não valer a pena para quem tem doenças crônicas?

É aí que entra a história de fazer conta na ponta do lápis, porque quem acaba tendo que visitar médicos e/ou fazer exames com certa frequência vai ter que lidar com estes valores máximos de Copart por evento.

Porém, aqui na SulAmérica tem algo que atenua um pouco este contexto que é o tal do Valor do Limite Mensal a ser cobrado de Copart todo mês que eu usar o Plano de Saúde.

Nos exemplos que citei há pouco, lembra que o total de Copart com Consultas eletivas foi de R$ 110 e o total de Copart com exames complementares foi de R$ 240?

Se eu fizesse estas utilizações no mesmo mês, o total de Copart que eu teria que pagar é a soma destes dois valores de Copart, ou R$ 350, não é?

Porém, a SulAmérica define o valor de R$ 330 como o Valor do Limite Mensal a ser pago de Copart e este é o valor máximo que eu pagarei em todo e qualquer mês que eu fizer muito uso do meu Plano de Saúde Especial 100 R1 da SulAmérica, além da mensalidade, é claro.

No caso, eu poderia ter feito muito mais exames, passado 10 vezes no Pronto Socorro, ter feito 15 sessões de fisioterapia dentro da rede referenciada e apenas pagaria esses R$ 330 de Copart.

Mas, Richard, e se eu tiver que fazer uma cirurgia, que pode custar facilmente mais de R$ 10 mil?

Bom, este é um dos casos em que você terá que passar por uma Internação Hospitalar e a Coparticipação deste evento é de R$ 350 por todo o período que você ficar internado.

E este é o único tipo de evento que NÃO entra na conta daquele Valor do Limite Mensal de R$ 330 de Copart, ou seja, o teto de Copart no mês que eu for internado é R$ 330 + R$ 350, ou seja, R$ 680.

Ah, importante: todos os procedimentos e exames que eu tiver que fazer durante qualquer internação hospitalar NÃO tem cobrança de Coparticipação!

E todo procedimento, consulta, exame etc. que eu fizer fora da rede credenciada e quiser pedir Reembolso dos valores pagos, a mesma regra de 30% ou do valor de Limite por Evento será aplicada, ou seja, o Reembolso será menor e, nesses casos, não há limite do valor a ser descontado do segurado, ok?

Conclusão

Hoje falamos com mais detalhes das regras e do funcionamento da cobrança da Coparticipação SulAmérica em seus Planos de Saúde.

Como os valores são expressos em percentual e possuem um Limite por Evento e um Limite Mensal, fica um pouco mais confuso da gente entender o tamanho da economia que podemos ter, não é?

Ainda assim, com um pouco de conhecimento espero que as coisas tenham ficado mais claras para você.

Mas se ainda ficou com alguma dúvida, maaaaaanda ali nos comentários que uma Dra. ou um Dr. protect lhe ajudará.

Um abraço,

Richard

Eterno aprendiz, a experiência em mercados diferentes (Seguros, Linha Branca, gestão de Shopping Center, Banco de Investimento) traz cores e significados diferentes.

Cofounder da Drs. protect, seu desafio é a busca incessante pelos remédios certos que aliviem o Caixa das PMEs, como o Empréstimo a colaboradores sem custos e o Plano de Saúde Empresarial ideal para cada contexto.